"Donde hay una empresa de éxito, alguien tomó alguna vez una decisión valiente." Peter Drucker |

INVENTARIOS

DEFINICIÓN

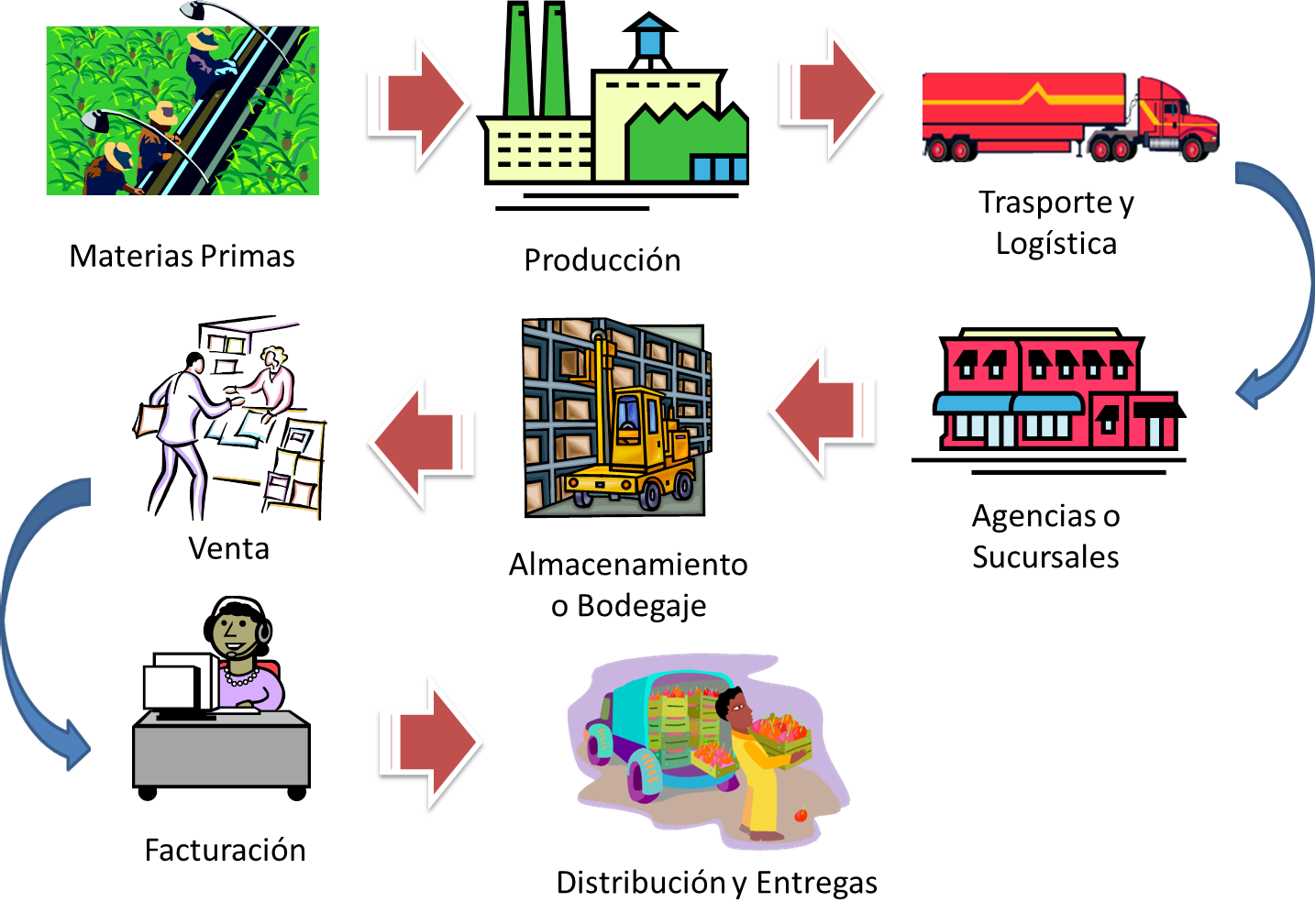

El inventario representa la existencia de bienes almacenados destinados a realizar una operación, sea de compra, alquiler, venta, uso o transformación.

Los inventarios de una compañía están constituidos por sus materias primas, sus productos en proceso, los suministros que utiliza en sus operaciones y los productos terminados. Un inventario puede ser algo tan elemental como una botella de limpiador de vidrios empleada como parte del programa de mantenimiento de un edificio, o algo más complejo, como una combinación de materias primas y sub-ensamblajes que forman parte de un proceso de manufactura.

Los inventarios de una compañía están constituidos por sus materias primas, sus productos en proceso, los suministros que utiliza en sus operaciones y los productos terminados. Un inventario puede ser algo tan elemental como una botella de limpiador de vidrios empleada como parte del programa de mantenimiento de un edificio, o algo más complejo, como una combinación de materias primas y sub-ensamblajes que forman parte de un proceso de manufactura.

La base de toda empresa comercial es la compra y ventas de

bienes y servicios; de aquí viene la importancia del manejo de inventario por

parte de la misma. Este manejo tanto físico como contable permitirá a la

empresa mantener el control oportunamente, así como también conocer al final

del periodo de su actividad, un estado confiable de la situación económica de

la empresa.

El inventario tiene como propósito fundamental proveer a la

empresa de materiales necesarios, para su continuo y regular desenvolvimiento,

es decir, el inventario tiene un papel vital para funcionamiento acorde y

coherente dentro del proceso de producción y de esta forma afrontar la demanda.

1. Identificar los bienes a inventariar: El primer paso es tener claro que bienes son los que corresponde inventariar y que bienes no.

2. Determinar los lugares a inventariar: Una vez aclarado cuáles son los bienes que corresponde incluir en el inventario, habrá que tener presente todos los lugares en los que están para no omitirlos. Otra recomendación de índoles metodológica, teniendo en cuenta la cantidad de lugares por los que deberemos pasar al hacer inventario: nos conviene con anticipación recorrer esos lugares y ordenarlos, si es que no lo están, a fin de poder identificar sin problemas los bienes y evitar reiteraciones u omisiones.

2. Determinar los lugares a inventariar: Una vez aclarado cuáles son los bienes que corresponde incluir en el inventario, habrá que tener presente todos los lugares en los que están para no omitirlos. Otra recomendación de índoles metodológica, teniendo en cuenta la cantidad de lugares por los que deberemos pasar al hacer inventario: nos conviene con anticipación recorrer esos lugares y ordenarlos, si es que no lo están, a fin de poder identificar sin problemas los bienes y evitar reiteraciones u omisiones.

3. Armar un equipo de trabajo: Consideramos de suma importancia este tema porque además de hacer la tarea de manera más eficiente, es una muestra de solidaridad y corresponsabilidad por parte de las personas que hacen parte del almacén.

4. Recorrido, recuento y registro: Una vez cumplidos los pasos anteriores estamos en condiciones de comenzar el inventario propiamente dicho. Para ello se fijará un día y hora en que se llevará a cabo (es importante cuidar el detalle de que sea en el mismo momento en toda la comunidad). Es importante que se familiaricen con las planillas a utilizar, dado que estas deben convertirse en una ayuda que facilite el trabajo, no en un obstáculo. Un detalle a tener en cuenta es el riesgo de no inventariar algún objeto, o de contarlo más de una vez. Para que esto no suceda, lo ideal es dejar algún tipo de marca que indique con claridad que ese ítem ya fue contado.

PASOS PARA REALIZAR UN INVENTARIO

2. Determinar los lugares a inventariar: Una vez aclarado cuáles son los bienes que corresponde incluir en el inventario, habrá que tener presente todos los lugares en los que están para no omitirlos. Otra recomendación de índoles metodológica, teniendo en cuenta la cantidad de lugares por los que deberemos pasar al hacer inventario: nos conviene con anticipación recorrer esos lugares y ordenarlos, si es que no lo están, a fin de poder identificar sin problemas los bienes y evitar reiteraciones u omisiones.

2. Determinar los lugares a inventariar: Una vez aclarado cuáles son los bienes que corresponde incluir en el inventario, habrá que tener presente todos los lugares en los que están para no omitirlos. Otra recomendación de índoles metodológica, teniendo en cuenta la cantidad de lugares por los que deberemos pasar al hacer inventario: nos conviene con anticipación recorrer esos lugares y ordenarlos, si es que no lo están, a fin de poder identificar sin problemas los bienes y evitar reiteraciones u omisiones.3. Armar un equipo de trabajo: Consideramos de suma importancia este tema porque además de hacer la tarea de manera más eficiente, es una muestra de solidaridad y corresponsabilidad por parte de las personas que hacen parte del almacén.

4. Recorrido, recuento y registro: Una vez cumplidos los pasos anteriores estamos en condiciones de comenzar el inventario propiamente dicho. Para ello se fijará un día y hora en que se llevará a cabo (es importante cuidar el detalle de que sea en el mismo momento en toda la comunidad). Es importante que se familiaricen con las planillas a utilizar, dado que estas deben convertirse en una ayuda que facilite el trabajo, no en un obstáculo. Un detalle a tener en cuenta es el riesgo de no inventariar algún objeto, o de contarlo más de una vez. Para que esto no suceda, lo ideal es dejar algún tipo de marca que indique con claridad que ese ítem ya fue contado.

ADMINISTRACIÓN DE INVENTARIOS

Un inventario es la existencia de bienes mantenidos para su uso o venta en el futuro. La administración de inventario consiste en mantener disponibles estos bienes al momento de requerir su uso o venta, basados en políticas que permitan decidir cuándo y en cuánto reabastecer el inventario.

Maximizar el servicio al cliente.

Maximizar la eficiencia de las unidades de compra y producción, y

Minimizar la inversión en inventarios.

Clasificación según su nivel de terminación.

Los inventarios se pueden catalogar según su grado de terminación en:

Inventarios de Materias Primas

Inventarios de Insumos y Materiales (Materias primas de segundo orden)

Inventarios de Productos en proceso

Inventarios de Productos terminados

Inventarios de Productos en Embalaje

Clasificación según su localización respecto a las instalaciones de la empresa

Inventario en tránsito: Aquellas unidades pertenecientes a la empresa, y que no se encuentran en sus instalaciones físicas destinadas como su ubicación puntual, por ejemplo: Mercancía en ruta, en control de recepción (y su ubicación puntual es otra), en transporte interno, en paqueteo, etc.

Inventario en planta: Son todas las unidades bajo custodia de la empresa y que se encuentran en sus instalaciones físicas puntuales, por ejemplo: Almacén de materias primas, almacén intermedio, almacén de embalaje, almacén de herramientas, almacén de mantenimiento, etc.

Clasificación según su función

Según la funcionalidad, los inventarios pueden clasificarse en:

Inventario Operativo: Es el conjunto de unidades que surgen del reaprovisionamiento de las unidades que son vendidas o utilizadas en la producción.

Inventario de Seguridad: Es aquel inventario del cual se dispone para responder a las posibles fluctuaciones de la demanda y/o a los retrasos que pueden presentarse en los procesos de reabastecimiento por parte de los proveedores.

Los métodos de valoración o métodos de valuación de inventarios son técnicas utilizadas con el objetivo de seleccionar y aplicar una base específica para valuar los inventarios en términos monetarios. La valuación de inventarios es un proceso vital cuando los precios unitarios de adquisición han sido diferentes.

Existen numerosas técnicas de valoración de inventarios, sin embargo las comúnmente utilizadas por las organizaciones en la actualidad (dada su utilidad) son:

Identificación Específica

Primeros en Entrar Primeros en Salir - PEPS

Últimos en Entrar Primeros en Salir - UEPS

Costo promedio constante o Promedio Ponderado.

PRIMEROS EN ENTRAR, PRIMEROS EN SALIR - PEPS

Comúnmente conocido como FIFO (First In, First Out), este método de valoración de inventarios se basa en la interpretación lógica del movimiento de las unidades en el sistema de inventario, por ende el costo de las últimas compras es el costo de las existencias, en el mismo orden en que ingresaron al almacén.

Comúnmente conocido como FIFO (First In, First Out), este método de valoración de inventarios se basa en la interpretación lógica del movimiento de las unidades en el sistema de inventario, por ende el costo de las últimas compras es el costo de las existencias, en el mismo orden en que ingresaron al almacén.

La ventaja de aplicar esta técnica consiste en que los inventarios están valorados con los costos más recientes, dado que los costos más antiguos son los que van conformando a su medida los primeros costos de ventas o de producción (costos de salidas). La principal desventaja de aplicar esta técnica radica en que los costos de producción y ventas bajos que suele mostrar, incrementa lógicamente las utilidades, generando así un mayor impuesto.

ÚLTIMOS EN ENTRAR, PRIMEROS EN SALIR - UEPS

Comúnmente conocido como LIFO (Last In, First Out), este método de valoración se basa en que los últimos artículos que entraron a formar parte del inventario, son los primeros en venderse, claro está en función del costo unitario, es decir que el flujo físico es irrelevante, aquí lo importante es que el costo unitario de las últimas entradas sea el que se aplique a las primeras salidas.

La ventaja de aplicar esta técnica es que el inventario se valorará con el costo más antiguo, lo cual supone un costo de inventario inferior a su valor promedio, siendo de gran utilidad en épocas de inflación cuando los costos aumentan constantemente.

COSTO PROMEDIO CONSTANTE O PROMEDIO PONDERADO

Este es un método de valoración razonable de aproximación en donde se divide el saldo en unidades monetarias de las existencias, entre el número de unidades en existencia. Este procedimiento que ocasiona que se genere un costo medio, debe recalcularse por cada entrada al almacén.

El control preventivo de inventarios es una modalidad del control operativo de los mismos que se basa en reposiciones reales ajustadas a las necesidades, evitando así acumulaciones excesivas de stock.

Un apropiado control preventivo de inventarios debe manejar los siguientes elementos:

Un apropiado control preventivo de inventarios debe manejar los siguientes elementos:

Lo verdaderamente importante de la tarjeta Kardex en los inventarios es que proporcionan información y ayudan al control de los mismos, pero para ello se debe tener un claro concepto de lo que son los inventarios y una buena clasificación de los mismos

Lo verdaderamente importante de la tarjeta Kardex en los inventarios es que proporcionan información y ayudan al control de los mismos, pero para ello se debe tener un claro concepto de lo que son los inventarios y una buena clasificación de los mismos

¿Cómo se pueden controlar los inventarios?

Los sistemas de control de inventarios están diseñados para supervisar los niveles de inventario y para diseñar sistemas y procedimientos para la gestión efectiva de inventarios. Al implantar sistemas de gestión de inventarios, hay dos áreas importantes de decisión - (1) la clasificación de inventarios y (2) la exactitud de los registros de inventario.

Las estrategias del control de inventarios incluyen las siguientes:

Análisis ABC

Ésta es una técnica que clasifica los inventarios de la empresa de acuerdo a tres categorías con base en su volumen anual en dólares.

El volumen anual en dólares se calcula como sigue:

ADV = demanda anual de cada item de inventario X costo por unidad

Según el ADV, los artículos del inventario se pueden clasificar como sigue:

Los inventarios representan bienes destinados a la venta en el curso normal de los negocios. Este valor incluye todas las erogaciones y los cargos directos e indirectos necesarios para ponerlos en condiciones de utilización o venta.

"Erogación

Funciones del departamento de planeación y control de inventarios

TIPOS DE INVENTARIOS

Clasificación según su nivel de terminación.

Los inventarios se pueden catalogar según su grado de terminación en:

Inventarios de Materias Primas

Inventarios de Insumos y Materiales (Materias primas de segundo orden)

Inventarios de Productos en proceso

Inventarios de Productos terminados

Inventarios de Productos en Embalaje

Clasificación según su localización respecto a las instalaciones de la empresa

Inventario en tránsito: Aquellas unidades pertenecientes a la empresa, y que no se encuentran en sus instalaciones físicas destinadas como su ubicación puntual, por ejemplo: Mercancía en ruta, en control de recepción (y su ubicación puntual es otra), en transporte interno, en paqueteo, etc.

Inventario en planta: Son todas las unidades bajo custodia de la empresa y que se encuentran en sus instalaciones físicas puntuales, por ejemplo: Almacén de materias primas, almacén intermedio, almacén de embalaje, almacén de herramientas, almacén de mantenimiento, etc.

Clasificación según su función

Según la funcionalidad, los inventarios pueden clasificarse en:

Inventario Operativo: Es el conjunto de unidades que surgen del reaprovisionamiento de las unidades que son vendidas o utilizadas en la producción.

Inventario de Seguridad: Es aquel inventario del cual se dispone para responder a las posibles fluctuaciones de la demanda y/o a los retrasos que pueden presentarse en los procesos de reabastecimiento por parte de los proveedores.

MÉTODOS DE VALORACIÓN DE INVENTARIOS

Existen numerosas técnicas de valoración de inventarios, sin embargo las comúnmente utilizadas por las organizaciones en la actualidad (dada su utilidad) son:

Identificación Específica

Primeros en Entrar Primeros en Salir - PEPS

Últimos en Entrar Primeros en Salir - UEPS

Costo promedio constante o Promedio Ponderado.

PRIMEROS EN ENTRAR, PRIMEROS EN SALIR - PEPS

Comúnmente conocido como FIFO (First In, First Out), este método de valoración de inventarios se basa en la interpretación lógica del movimiento de las unidades en el sistema de inventario, por ende el costo de las últimas compras es el costo de las existencias, en el mismo orden en que ingresaron al almacén.

Comúnmente conocido como FIFO (First In, First Out), este método de valoración de inventarios se basa en la interpretación lógica del movimiento de las unidades en el sistema de inventario, por ende el costo de las últimas compras es el costo de las existencias, en el mismo orden en que ingresaron al almacén. La ventaja de aplicar esta técnica consiste en que los inventarios están valorados con los costos más recientes, dado que los costos más antiguos son los que van conformando a su medida los primeros costos de ventas o de producción (costos de salidas). La principal desventaja de aplicar esta técnica radica en que los costos de producción y ventas bajos que suele mostrar, incrementa lógicamente las utilidades, generando así un mayor impuesto.

ÚLTIMOS EN ENTRAR, PRIMEROS EN SALIR - UEPS

Comúnmente conocido como LIFO (Last In, First Out), este método de valoración se basa en que los últimos artículos que entraron a formar parte del inventario, son los primeros en venderse, claro está en función del costo unitario, es decir que el flujo físico es irrelevante, aquí lo importante es que el costo unitario de las últimas entradas sea el que se aplique a las primeras salidas.

La ventaja de aplicar esta técnica es que el inventario se valorará con el costo más antiguo, lo cual supone un costo de inventario inferior a su valor promedio, siendo de gran utilidad en épocas de inflación cuando los costos aumentan constantemente.

COSTO PROMEDIO CONSTANTE O PROMEDIO PONDERADO

CONTROL PREVENTIVO DE INVENTARIOS

El control preventivo de inventarios es una modalidad del control operativo de los mismos que se basa en reposiciones reales ajustadas a las necesidades, evitando así acumulaciones excesivas de stock.

Un apropiado control preventivo de inventarios debe manejar los siguientes elementos:

Un apropiado control preventivo de inventarios debe manejar los siguientes elementos:- Control Contable: Kardex o software

- Control Físico: Almacén

- Control de Nivel de Inversión: Índices de Rotación

¿Que son las tarjetas kardex?

La tarjeta Kardex, es un documento administrativo de control, el cual incluye datos generales del bien o producto, existen muchos tipos de kardex pero como hablamos de inventarios hablaremos de la tarjeta Kardex de inventario la cual, es una herramienta que le permite tener reportes con información resumida acerca de las transacciones de inventario de la compañía.

Puede realizar un seguimiento de los movimientos de los inventarios y de los costos de mercancías en los almacenes. Estos costos se calculan de acuerdo a la compañía.

Lo verdaderamente importante de la tarjeta Kardex en los inventarios es que proporcionan información y ayudan al control de los mismos, pero para ello se debe tener un claro concepto de lo que son los inventarios y una buena clasificación de los mismos

Lo verdaderamente importante de la tarjeta Kardex en los inventarios es que proporcionan información y ayudan al control de los mismos, pero para ello se debe tener un claro concepto de lo que son los inventarios y una buena clasificación de los mismos¿Cómo se pueden controlar los inventarios?

Los sistemas de control de inventarios están diseñados para supervisar los niveles de inventario y para diseñar sistemas y procedimientos para la gestión efectiva de inventarios. Al implantar sistemas de gestión de inventarios, hay dos áreas importantes de decisión - (1) la clasificación de inventarios y (2) la exactitud de los registros de inventario.

Las estrategias del control de inventarios incluyen las siguientes:

Análisis ABC

Ésta es una técnica que clasifica los inventarios de la empresa de acuerdo a tres categorías con base en su volumen anual en dólares.

El volumen anual en dólares se calcula como sigue:

ADV = demanda anual de cada item de inventario X costo por unidad

Según el ADV, los artículos del inventario se pueden clasificar como sigue:

CLASIFICACIÓN

|

DESCRIPCIÓN

|

CLASE A

|

El ADV es alto normalmente y

representa cerca del 15% del total de los artículos de inventario pero

representa el 75 - el 80% de los costos totales de inventario.

|

CLASE B

|

El ADV es moderadamente alto y

representa alrededor del 30% de artículos pero el 15 - 25% del valor.

|

CLASE C

|

El ADV es bajo y representa alrededor

del 55% de artículos pero solo el 5% del valor.

|

Esta clasificación implica que los artículos de clase A deben tener medidas de control de inventario físico más estrictas, pronósticos más exactos, y que deben involucrar más al proveedor.

Conteo por ciclos

El conteo por ciclos implica una auditoria continua de los artículos de inventario. Esto utiliza la clasificación de los artículos de inventario del análisis ABC. Hay tres procedimientos importantes en el conteo por ciclos:

• Contar los artículos de inventario.

• Verificar los archivos.

• Documentar las inexactitudes.

• Hacer seguimiento de las causas de las inexactitudes.

• Tomar medidas remediales.

El conteo por ciclos se hace de forma regular y sin anunciar. La frecuencia del conteo por ciclos depende de la clasificación de los artículos de inventario, como sigue:

CLASIFICACIÓN

|

FRECUENCIA DEL CONTEO POR CICLOS

|

CLASE A

|

MENSUAL

|

CLASE B

|

TRIMESTRAL

|

CLASE C

|

SEMESTRAL

|

Adopción 5S

Es una práctica de Calidad ideada en Japón referida al “Mantenimiento Integral” de la empresa, no sólo de maquinaria, equipo e infraestructura sino del mantenimiento del entrono de trabajo por parte de todos.

En Ingles se ha dado en llamar “housekeeping” que traducido es “ser amos de casa también en el trabajo”.

Las Iniciales de las 5 S:

JAPONÉS

|

CASTELLANO

|

SEIRI

|

Clasificación y Descarte

|

SEITON

|

Organización

|

SEISO

|

Limpieza

|

SEIKETSU

|

Higiene

y Visualización

|

SHITSUKE

|

Disciplina y Compromiso

|

Es una técnica que se aplica en todo el mundo con excelentes resultados por su sencillez y efectividad.

Su aplicación mejora los niveles de:

- Calidad.

- Eliminación de Tiempos Muertos.

- Reducción de Costos.

La aplicación de esta Técnica requiere el compromiso personal y duradera para que nuestra empresa sea un autentico modelo de organización, limpieza , seguridad e higiene.

Los primeros en asumir este compromiso son los Gerentes y los Jefes y la aplicación de esta es el ejemplo más claro de resultados acorto plazo.

Resultado de Aplicación de las 5 S

Estudios estadísticos en empresas de todo el mundo que tienen implantado este sistema demuestran que:

Aplicación de 3 primeras S :

-Reducción del 40% de sus costos de Mantenimiento.

-Reducción del 70% del número de accidentes.

-Crecimiento del 10% de la fiabilidad del equipo.

-Crecimiento del 15% del tiempo medio entre fallas.

¿QUÉ BENEFICIOS APORTAN LAS 5S?

La implantación de las 5S se basa en el trabajo en equipo.

Los trabajadores se comprometen.

Se valoran sus aportaciones y conocimiento.

LA MEJORA CONTINUA SE HACE UNA TAREA DE TODOS.

Conseguimos una MAYOR PRODUCTIVIDAD que se traduce en:

- Menos productos defectuosos.

- Menos averías.

- Menor nivel de existencias o inventarios.

- Menos accidentes.

- Menos movimientos y traslados inútiles.

- Menor tiempo para el cambio de herramientas.

Lograr un MEJOR LUGAR DE TRABAJO para todos, puesto que conseguimos:

- Más espacio.

- Orgullo del lugar en el que se trabaja.

- Mejor imagen ante nuestros clientes.

- Mayor cooperación y trabajo en equipo.

- Mayor compromiso y responsabilidad en las tareas.

- Mayor conocimiento del puesto.

La 1° S: Seiri (Clasificación y Descarte)

Significa separar las cosas necesarias y las que no la son manteniendo las cosas necesarias en un lugar conveniente y en un lugar adecuado.

Ventajas de Clasificación y Descarte

¿Qué debemos tirar?

¿Qué debe ser guardado?

¿Qué puede ser útil para otra persona u otro departamento?

¿Qué deberíamos reparar?

¿Qué debemos vender?

Otra buena práctica sería, colocar en un lugar determinado todo aquello que va ser descartado.

Y el último punto importante es el de la clasificación de residuos. Generamos residuos de muy diversa naturales: papel, plásticos, metales, etc. Otro compromiso es el compromiso con el medio ambiente ya que nadie desea vivir en una zona contaminada.

Analice por un momento su lugar de trabajo, y responda a las peguntas sobre Clasificación y Descarte:

¿Qué podemos tirar?

¿Qué debe ser guardado?

¿Qué puede ser útil para otra persona u otro departamento?

¿Qué deberíamos reparar?

¿Qué podemos vender?

SEITON (Organización) La 2da S

La organización es el estudio de la eficacia. Es una cuestión de cuan rápido uno puede conseguir lo que necesita, y cuan rápido puede devolverla a su sitio nuevo.

Cada cosa debe tener un único, y exclusivo lugar donde debe encontrarse antes de su uso, y después de utilizarlo debe volver a él. Todo debe estar disponible y próximo en el lugar de uso.

Tener lo que es necesario, en su justa cantidad, con la calidad requerida, y en el momento y lugar adecuado nos llevará a estas ventajas:

Menor necesidad de controles de stock y producción.

Facilita el transporte interno, el control de la producción y la ejecución del trabajo en el plazo previsto.

Menor tiempo de búsqueda de aquello que nos hace falta.

Evita la compra de materiales y componentes innecesarios y también de los daños a los materiales o productos almacenados.

Aumenta el retorno de capital.

Aumenta la productividad de las máquinas y personas.

Provoca una mayor racionalización del trabajo, menor cansancio físico y mental, y mejor ambiente.

Para tener claros los criterios de colocación de cada cosa en su lugar adecuado, responderemos las siguientes preguntas:

¿Es posible reducir el stock de esta cosa?

¿Esto es necesario que esté a mano?

¿Todos llamaremos a esto con el mismo nombre?

¿Cuál es el mejor lugar para cada cosa?

Significa separar las cosas necesarias y las que no la son manteniendo las cosas necesarias en un lugar conveniente y en un lugar adecuado.

Ventajas de Clasificación y Descarte

- Reducción de necesidades de espacio, stock, almacenamiento, transporte y seguros.

- Evita la compra de materiales no necesarios y su deterioro.

- Aumenta la productividad de las máquinas y personas implicadas.

- Provoca un mayor sentido de la clasificación y la economía, menor cansancio físico y mayor facilidad de operación.

¿Qué debemos tirar?

¿Qué debe ser guardado?

¿Qué puede ser útil para otra persona u otro departamento?

¿Qué deberíamos reparar?

¿Qué debemos vender?

Otra buena práctica sería, colocar en un lugar determinado todo aquello que va ser descartado.

Y el último punto importante es el de la clasificación de residuos. Generamos residuos de muy diversa naturales: papel, plásticos, metales, etc. Otro compromiso es el compromiso con el medio ambiente ya que nadie desea vivir en una zona contaminada.

Analice por un momento su lugar de trabajo, y responda a las peguntas sobre Clasificación y Descarte:

¿Qué podemos tirar?

¿Qué debe ser guardado?

¿Qué puede ser útil para otra persona u otro departamento?

¿Qué deberíamos reparar?

¿Qué podemos vender?

SEITON (Organización) La 2da S

La organización es el estudio de la eficacia. Es una cuestión de cuan rápido uno puede conseguir lo que necesita, y cuan rápido puede devolverla a su sitio nuevo.

Cada cosa debe tener un único, y exclusivo lugar donde debe encontrarse antes de su uso, y después de utilizarlo debe volver a él. Todo debe estar disponible y próximo en el lugar de uso.

Tener lo que es necesario, en su justa cantidad, con la calidad requerida, y en el momento y lugar adecuado nos llevará a estas ventajas:

Menor necesidad de controles de stock y producción.

Facilita el transporte interno, el control de la producción y la ejecución del trabajo en el plazo previsto.

Menor tiempo de búsqueda de aquello que nos hace falta.

Evita la compra de materiales y componentes innecesarios y también de los daños a los materiales o productos almacenados.

Aumenta el retorno de capital.

Aumenta la productividad de las máquinas y personas.

Provoca una mayor racionalización del trabajo, menor cansancio físico y mental, y mejor ambiente.

Para tener claros los criterios de colocación de cada cosa en su lugar adecuado, responderemos las siguientes preguntas:

¿Es posible reducir el stock de esta cosa?

¿Esto es necesario que esté a mano?

¿Todos llamaremos a esto con el mismo nombre?

¿Cuál es el mejor lugar para cada cosa?

Y por último hay que tener en claro que:

Todas las cosas han de tener un nombre, y todos deben conocerlo.

Todas las cosas deben tener espacio definido para su almacenamiento o colocación, indicado con exactitud y conocido también por todos.

Analice por un momento su lugar de trabajo y responda las preguntas sobre organización:

¿De qué manera podemos reducir la cantidad que tenemos?

¿Qué cosas realmente no es necesario tener a la mano?

¿Qué objetos suelen recibir más de un nombre por parte de mis compañeros?

Fíjese en un par de cosas necesarias ¿Cuál es el mejor lugar para ellas?

SEISO (Limpieza) : La 3° S

La limpieza la debemos hacer todos.

Es importante que cada uno tenga asignada una pequeña zona de su lugar de trabajo que deberá tener siempre limpia bajo su responsabilidad. No debe haber ninguna parte de la empresa sin asignar. Si las persona no asumen este compromiso la limpieza nunca será real.

Toda persona deberá conocer la importancia de estar en un ambiente limpio. Cada trabajador de la empresa debe, antes y después de cada trabajo realizado, retirara cualquier tipo de suciedad generada.

Beneficios

Un ambiente limpio proporciona calidad y seguridad, y además:

Mayor productividad de personas, máquinas y materiales, evitando hacer cosas dos veces

Facilita la venta del producto.

Evita pérdidas y daños materiales y productos.

Es fundamental para la imagen interna y externa de la empresa.

Para conseguir que la limpieza sea un hábito tener en cuenta los siguientes puntos:

Todos deben limpiar utensilios y herramientas al terminar de usarlas y antes de guardarlos

Las mesas, armarios y muebles deben estar limpios y en condiciones de uso.

No debe tirarse nada al suelo

No existe ninguna excepción cuando se trata de limpieza. El objetivo no es impresionar a las visitas sino tener el ambiente ideal para trabajar a gusto y obtener la Calidad Total

Analice por un momento su lugar de trabajo y responda las preguntas sobre Limpieza:

¿Cree que realmente puede considerarse como “Limpio”?

¿Cómo cree que podría mantenerlo Limpio siempre?

¿Qué utensilios, tiempo o recursos necesitaría para ello?

¿Qué cree que mejoraría el grado de Limpieza?

Todas las cosas deben tener espacio definido para su almacenamiento o colocación, indicado con exactitud y conocido también por todos.

Analice por un momento su lugar de trabajo y responda las preguntas sobre organización:

¿Qué cosas realmente no es necesario tener a la mano?

¿Qué objetos suelen recibir más de un nombre por parte de mis compañeros?

Fíjese en un par de cosas necesarias ¿Cuál es el mejor lugar para ellas?

SEISO (Limpieza) : La 3° S

La limpieza la debemos hacer todos.

Es importante que cada uno tenga asignada una pequeña zona de su lugar de trabajo que deberá tener siempre limpia bajo su responsabilidad. No debe haber ninguna parte de la empresa sin asignar. Si las persona no asumen este compromiso la limpieza nunca será real.

Beneficios

Un ambiente limpio proporciona calidad y seguridad, y además:

Mayor productividad de personas, máquinas y materiales, evitando hacer cosas dos veces

Facilita la venta del producto.

Evita pérdidas y daños materiales y productos.

Es fundamental para la imagen interna y externa de la empresa.

Para conseguir que la limpieza sea un hábito tener en cuenta los siguientes puntos:

Todos deben limpiar utensilios y herramientas al terminar de usarlas y antes de guardarlos

Las mesas, armarios y muebles deben estar limpios y en condiciones de uso.

No debe tirarse nada al suelo

No existe ninguna excepción cuando se trata de limpieza. El objetivo no es impresionar a las visitas sino tener el ambiente ideal para trabajar a gusto y obtener la Calidad Total

Analice por un momento su lugar de trabajo y responda las preguntas sobre Limpieza:

¿Cree que realmente puede considerarse como “Limpio”?

¿Cómo cree que podría mantenerlo Limpio siempre?

¿Qué utensilios, tiempo o recursos necesitaría para ello?

¿Qué cree que mejoraría el grado de Limpieza?

SEIKETSU (Higiene y Visualización). La 4° S

Esta S envuelve ambos significados: Higiene y visualización.

La higiene es el mantenimiento de la Limpieza, del orden. Quien exige y hace calidad cuida mucho la apariencia. En un ambiente Limpio siempre habrá seguridad. Quien no cuida bien de sí mismo no puede hacer o vender productos o servicios de Calidad.

Una técnica muy usada es el “visual management”, o gestión visual. Esta Técnica se ha mostrado como sumamente útil en el proceso de mejora continua. Se usa en la producción, calidad, seguridad y servicio al cliente.

Consiste en grupo de responsables que realiza periódicamente una serie de visitas a toda la empresa y detecta aquellos puntos que necesitan de mejora.

Una variación mejor y más moderna es el “colour management” o gestión por colores. Ese mismo grupo en vez de tomar notas sobre la situación, coloca una serie de tarjetas, rojas en aquellas zonas que necesitan mejorar y verdes en zonas especialmente cuidadas.

Normalmente las empresas que aplican estos códigos de colores nunca tiene tarjetas rojas, porque en cuanto se coloca una, el trabajador responsable de esa área soluciona rápidamente el problema para poder quitarla.

Las ventajas de uso de la 4ta S

Facilita la seguridad y el desempeño de los trabajadores.

Evita daños de salud del trabajador y del consumidor.

Mejora la imagen de la empresa interna y externamente.

Eleva el nivel de satisfacción y motivación del personal hacia el trabajo.

Recursos visibles en el establecimiento de la 4ta. S:

Avisos de peligro, advertencias, limitaciones de velocidad, etc.

Informaciones e Instrucciones sobre equipamiento y máquinas.

Avisos de mantenimiento preventivo.

Recordatorios sobre requisitos de limpieza.

Aviso que ayuden a las personas a evitar errores en las operaciones de sus lugares de trabajo.

Instrucciones y procedimientos de trabajo.

Hay que recordar que estos avisos y recordatorios:

- Deben ser visibles a cierta distancia.

- Deben colocarse en los sitios adecuados.

- Deben ser claros, objetivos y de rápido entendimiento.

- Deben contribuir a la creación de un local de trabajo motivador y confortable.

Analice por un momento su lugar de trabajo y responda las preguntas sobre Higiene y visualización:

¿Qué tipo de carteles, avisos, advertencias, procedimientos cree que faltan?

¿Los que ya existen son adecuados? ¿Proporcionan seguridad e higiene?

En general ¿Calificaría su entorno de trabajo como motivador y confortable?

En caso negativo ¿Cómo podría colaborar para que si lo fuera?

Esta S envuelve ambos significados: Higiene y visualización.

La higiene es el mantenimiento de la Limpieza, del orden. Quien exige y hace calidad cuida mucho la apariencia. En un ambiente Limpio siempre habrá seguridad. Quien no cuida bien de sí mismo no puede hacer o vender productos o servicios de Calidad.

Una técnica muy usada es el “visual management”, o gestión visual. Esta Técnica se ha mostrado como sumamente útil en el proceso de mejora continua. Se usa en la producción, calidad, seguridad y servicio al cliente.

Consiste en grupo de responsables que realiza periódicamente una serie de visitas a toda la empresa y detecta aquellos puntos que necesitan de mejora.

Una variación mejor y más moderna es el “colour management” o gestión por colores. Ese mismo grupo en vez de tomar notas sobre la situación, coloca una serie de tarjetas, rojas en aquellas zonas que necesitan mejorar y verdes en zonas especialmente cuidadas.

Normalmente las empresas que aplican estos códigos de colores nunca tiene tarjetas rojas, porque en cuanto se coloca una, el trabajador responsable de esa área soluciona rápidamente el problema para poder quitarla.

Las ventajas de uso de la 4ta S

Facilita la seguridad y el desempeño de los trabajadores.

Evita daños de salud del trabajador y del consumidor.

Mejora la imagen de la empresa interna y externamente.

Eleva el nivel de satisfacción y motivación del personal hacia el trabajo.

Recursos visibles en el establecimiento de la 4ta. S:

Avisos de peligro, advertencias, limitaciones de velocidad, etc.

Informaciones e Instrucciones sobre equipamiento y máquinas.

Avisos de mantenimiento preventivo.

Recordatorios sobre requisitos de limpieza.

Aviso que ayuden a las personas a evitar errores en las operaciones de sus lugares de trabajo.

Instrucciones y procedimientos de trabajo.

Hay que recordar que estos avisos y recordatorios:

- Deben ser visibles a cierta distancia.

- Deben colocarse en los sitios adecuados.

- Deben ser claros, objetivos y de rápido entendimiento.

- Deben contribuir a la creación de un local de trabajo motivador y confortable.

Analice por un momento su lugar de trabajo y responda las preguntas sobre Higiene y visualización:

¿Qué tipo de carteles, avisos, advertencias, procedimientos cree que faltan?

¿Los que ya existen son adecuados? ¿Proporcionan seguridad e higiene?

En general ¿Calificaría su entorno de trabajo como motivador y confortable?

En caso negativo ¿Cómo podría colaborar para que si lo fuera?

SHITSUKE (Compromiso y Disciplina) : la 5° S

Disciplina no significa que habrá unas personas pendientes de nosotros preparados para castigarnos cuando lo consideren oportuno. Disciplina quiere decir voluntad de hacer las cosas como se supone se deben hacer. Es el deseo de crear un entorno de trabajo en base de buenos hábitos.

Mediante el entrenamiento y la formación para todos (¿Qué queremos hacer?) y la puesta en práctica de estos conceptos (¡Vamos hacerlo!), es como se consigue romper con los malos hábitos pasados y poner en práctica los buenos.

En suma se trata de la mejora alcanzada con las 4 S anteriores se convierta en una rutina, en una práctica mas de nuestros quehaceres. Es el crecimiento a nivel humano y personal a nivel de autodisciplina y autosatisfacción.

Esta 5 S es el mejor ejemplo de compromiso con la Mejora Continua. Todos debemos asumirlo, porque todos saldremos beneficiados.

Exponga los motivos por los cuales Ud. Piensa que debe o no comprometerse con este sistema.

No dudes más

Tu puedes cambiar tu lugar de trabajo en el mejor lugar de vida para ti.

Disciplina no significa que habrá unas personas pendientes de nosotros preparados para castigarnos cuando lo consideren oportuno. Disciplina quiere decir voluntad de hacer las cosas como se supone se deben hacer. Es el deseo de crear un entorno de trabajo en base de buenos hábitos.

Mediante el entrenamiento y la formación para todos (¿Qué queremos hacer?) y la puesta en práctica de estos conceptos (¡Vamos hacerlo!), es como se consigue romper con los malos hábitos pasados y poner en práctica los buenos.

En suma se trata de la mejora alcanzada con las 4 S anteriores se convierta en una rutina, en una práctica mas de nuestros quehaceres. Es el crecimiento a nivel humano y personal a nivel de autodisciplina y autosatisfacción.

Esta 5 S es el mejor ejemplo de compromiso con la Mejora Continua. Todos debemos asumirlo, porque todos saldremos beneficiados.

Exponga los motivos por los cuales Ud. Piensa que debe o no comprometerse con este sistema.

No dudes más

Tu puedes cambiar tu lugar de trabajo en el mejor lugar de vida para ti.

Las existencias o Stocks

Las mercancías o mercaderías son las existencias que tienen las empresas comerciales, es decir, que venden en el mismo estado que han comprado. No hay que confundir las existencias con el surtido.

Las mercancías o mercaderías son las existencias que tienen las empresas comerciales, es decir, que venden en el mismo estado que han comprado. No hay que confundir las existencias con el surtido.

Las existencias son aquellos bienes e la empresa necesita almacenar para incorporarlos al proceso productivo, como repuesto o como mercancías o mercaderías.

Las mercancías o mercaderías son las existencias que tienen las empresas comerciales, es decir, que venden en el mismo estado que han comprado. No hay que confundir las existencias con el surtido.

Las mercancías o mercaderías son las existencias que tienen las empresas comerciales, es decir, que venden en el mismo estado que han comprado. No hay que confundir las existencias con el surtido.

Las existencias son un concepto cuantitativo se refiere al número de unidades de cada artículo.

Surtido es la variedad o referencias o artículos que tiene una empresa.

Las existencias se pueden analizar desde punto de vista económico y desde el punto de vista físico. En el primer caso, este concepto se refiere al dominio o posesión y se expresa en los términos económicos de coste financiero e inmovilizado.

Desde el punto de vista físico, se refiere al almacén y se expresará por medio de conceptos tales como custodia, manipulación (de alimentos) almacenamiento, etc.

El PGC (Plan General Contable) define las existencias como los bienes tangibles, con posibilidad de ser almacenados, que la empresa adquiere a terceros (en el exterior) para utilizarlos en el proceso productivo, para obtener productos finales o bienes necesarios para el mantenimiento del proceso productivo.

CONTROL Y STOCK DE ARTÍCULOS TERMINADOS

El control de stock es el medio de determinar la cantidad correcta de stock para varios producto y/o categorías, siendo necesaria para brindar un excelente servicio al cliente, proporcionando al mismo tiempo un balance adecuado entre el mercado y el área de suministro (stock fabricado o comprado).

Razones elementales para crear y mantener un stock de productos terminados:

- Proporcionar a los clientes un servicio desde el anaquel (estantería o armario)

- Satisfacer la demanda futura, por medio de pronósticos de venta exactos, donde nos ubicaremos en el nivel deseado para satisfacer las necesidades de nuestros clientes. Como un muelle para la incertidumbre en los valores de la demanda.

- Para nivelar un aumento en las áreas que tienen una demanda por temporadas.

- Para encontrarse preparado en caso de un incremento en la demanda, a cargo de ofertas especiales, promociones, o aumentos anticipados en los precios.

FUNCIONES DEL DEPARTAMENTO

Los inventarios representan bienes destinados a la venta en el curso normal de los negocios. Este valor incluye todas las erogaciones y los cargos directos e indirectos necesarios para ponerlos en condiciones de utilización o venta.

"Erogación

Desembolsos de dinero en efectivo (salidas de caja) u otros recursos pagados, o a ser pagados, por un bien o activo recibido o servicio obtenido. Puede diferenciarse entre “desembolso-gasto” o “desembolso-capital” según se cargue la erogación a “resultado” o se capitalice en una cuenta de activo."

Funciones del departamento de planeación y control de inventarios

- Revisar y evaluar la solidez y debilidades del sistema de Control Interno.

- Preparar informes periódicos con el resultado del trabajo, las conclusiones alcanzadas.

- Verificar la existencia y aplicación de una política para el manejo de inventarios.

- Verificar que los soportes de los inventarios, se encuentren en orden y de acuerdo a las disposiciones legales.

- Observar si los movimientos en los inventarios se registran adecuadamente, modificando los kárdex y las cuentas correspondientes.

- Revisar que exista un sistema de costos completo, actualizado y adecuado a las condiciones de la empresa.

- Comprobar que las salidas de almacén sean correctamente autorizadas.

- Verificación de la práctica de conteos físicos de los inventarios existentes periódicamente.

- Verificar que los inventarios estén adecuadamente asegurados.

- Confirmar que las condiciones de almacenaje de los inventarios sean las óptimas.

- Verificar la existencia de un manual de funciones del personal encargado del manejo de los inventarios y que esté difundido.

- Verificar manualmente si las cantidades en inventarios que representan productos, materiales y suministros propiedad de la empresa están en existencia, en tránsito, en depósito, en almacenes de terceros, o en consignación.

FUNCIONES DEL AUXILIAR DE INVENTARIOS

-Analizar y conciliar el registro de los bienes muebles e inmuebles de la

empresa.

-Realizar y conciliar el inventario anual de bienes e inmuebles, y preparar los

reportes correspondientes.

-Preparar informe técnico para dar respuesta a solicitudes de auditoría y

otros usuarios.

-Presentar informe para los ejecutivos responsables de sus gestiones en materia de bienes patrimoniales.

-Preparar informe técnico para dar respuesta a los hallazgos y

recomendaciones de auditoría, sean estas internas o externas en materia de

inventarios de bienes.

-Programar y realizar la toma anual de inventarios físicos de los activos fijos,

materiales y de equipo con el objeto de verificar su existencia física y estado

de conservación.

-Recomendar acciones dirigidas a mejorar la administración de los bienes

institucionales, tanto en el control interno como en su operatividad.

-Realizar otras tareas relacionadas con el cargo que contribuyan al logro de

los objetivos de la unidad.

-Colocar código a los bienes adquiridos o donados, según nomenclatura de inventarios y firma de responsable del bien.

ROTACIÓN DE INVENTARIOS

La rotación de Inventarios es el indicador que permite saber el número de veces en que el inventario es realizado en un periodo determinado. Permite identificar cuantas veces el inventario se convierte en dinero o en cuentas por cobrar (se ha vendido).

Formula para determinar la rotación de inventarios

La rotación de inventarios se determina dividiendo el costo de las mercancías vendidas en el periodo entre el promedio de inventarios durante el periodo. (Coste mercancías vendidas/Promedio inventarios) = N veces.

Ejemplo:

Supongamos un costo de mercancías en el año 2006 de $60.000.000 y un promedio de inventarios en el 2006 de $10.000.000, entonces

60.000.000/10.000.000 = 6.

Esto quiere decir, que la rotación del inventario durante el 2006, fue de 6 veces, o dicho de otra forma: los inventarios se vendieron o rotaron cada dos meses (12/6). Las mercancías permanecieron 2 meses en el almacén antes de ser vendidas.

El costo de las mercancías es el mismo Costo de venta, que corresponde al costo de las mercancías que se vendieron en el periodo en análisis, y que en el Plan único de cuentas para comerciantes Colombiano corresponde a la cuenta 6135.

Para determinar el promedio de inventarios, se suman los saldos de cada mes y se divide por el número de meses, que si estamos hablando de un año será 12. Otra forma no tan exacta de determinar el inventario promedio, es sumar el saldo inicial con el saldo final y dividirlo por 2.

Importancia del nivel de rotación

La rotación de inventarios determina el tiempo que tarda en realizarse el inventario, es decir, en venderse. Entre más alta sea la rotación significa que el las mercancías permanecen menos tiempo en el almacén, lo que es consecuencia de una buena administración y gestión de los inventarios.

Entre menor sea el tiempo de estancia de las mercancías en bodega, menor será el Capital de trabajo invertido en los inventarios. Una empresa que venda sus inventarios en un mes, requerirá más recursos que una empresa que venda sus inventarios en una semana.

Recordemos que cualquier recurso inmovilizado que tenga la empresa sin necesidad, es un costo adicional para la empresa. Y tener inventarios que no rotan, que casi no se venden, es un factor negativo para las finanzas de la empresa. No es rentable mantener un producto en bodega durante un mes o más.

La rotación de inventarios será mas adecuada entre mas se aleje de 1. Una rotación de 360 significa que los inventarios se venden diariamente, lo cual debe ser un objetivo de toda empresa. Lo ideal sería lograr lo que se conoce como inventarios cero, donde en bodega sólo se tenga lo necesario para cubrir los pedidos de los clientes y de esa forma no tener recursos ociosos representados en inventarios que no rotan o que lo hacen muy lentamente.

Una rotación de inventarios eficiente, permite a la empresa mejorar la gestión de su capital de trabajo en la medida en que no lo tiene inmovilizado en un inventario con las consencientes pérdidas.

Por ejemplo, un inventario que rota cada 30 días, implica tener unos recursos almacenados durante 30 días, periodo en el cual se les podría dar un uso que genere una mayor rentabilidad.

Lo importante es que un producto no permanezca en el inventario más tiempo de lo necesario. Por ejemplo, no tiene sentido tener en el inventario gaseosa para 30 días, cuando se puede adquirir nuevo producto en un solo día, luego la rotación de inventarios no debería ser superior a 1 o 2 días.

CONTROL DE CADUCIDADES

Existen opiniones encontradas al respecto de comprar por volumen o comprar la materia prima conforme se vaya necesitando. La experiencia nos ha mostrado que dadas las circunstancias de cercanía y conveniencia, es mejor no comprar material perecedero por volumen sino hacer que el proveedor nos entregue sus productos en pequeñas remesas o comprarlo y escogerlo nosotros mismos, esto permitirá contar siempre con materia prima de óptima calidad y la preferencia del cliente.

Existen opiniones encontradas al respecto de comprar por volumen o comprar la materia prima conforme se vaya necesitando. La experiencia nos ha mostrado que dadas las circunstancias de cercanía y conveniencia, es mejor no comprar material perecedero por volumen sino hacer que el proveedor nos entregue sus productos en pequeñas remesas o comprarlo y escogerlo nosotros mismos, esto permitirá contar siempre con materia prima de óptima calidad y la preferencia del cliente. Por otro lado, la compra por volumen nos abre la posibilidad de obtener mejores precios por nuestros productos. En sí, lo recomendable es comprar por volumen los productos con caducidad mayor a 5 días. Los más frescos como la carne, el pollo, cerdo, pescados, mariscos y las verduras de poca duración en refrigerador se deberían comprar diariamente, dependiendo de la necesidad de la empresa y de la motivación del empresario para llevar a cabo todas las acciones tendientes a ofrecer productos de la máxima calidad.

- Las caducidades deben revisarse desde el momento que se reciba la mercancía.

- Consultar con el proveedor el modo de leer su fecha de fabricación y caducidad, esto es en casos específicos como la cerveza, refresco, y de algunos otros productos si es el caso.

- Se llevará un control de caducidades mediante un formato el cual será revisado semanalmente por el encargado de almacén y verificado por la gerencia.

- La mercancía con caducidad más próxima es la primera a la que se le dará salida y será dada de baja en el control de caducidades una vez se haya transferido a algún departamento.

- No se recibirá por ningún motivo mercancía de baja fecha de caducidad se levantara un reporte de incidencia al proveedor y se avisará a la gerencia, chef o jefe de piso.

- Revisar el control de caducidades de las demás áreas, presionando en que se lleve semanalmente y haciéndoles selectivos para verificar que todo esté en orden.

- El acomodo de la mercancía perecedera y con fecha de caducidad debe ser con forme a esta, los productos más a la mano serán los que tengan la caducidad más próxima, para el momento de hacer transferencias dar la mercancía con la menor fecha de caducidad.

CONTROL DE MERMAS

Una merma es una pérdida o reducción de un cierto número de mercancías o de la actualización de un stock que provoca una fluctuación, es decir, la diferencia entre el contenido de los libros de inventario y la cantidad real de productos o mercancía dentro de un establecimiento, negocio o empresa.

Técnicamente una merma es una pérdida de utilidades en término físico.La merma de materiales constituye otro factor que aumenta considerablemente los costos de ventas. Existen autores que consideran que una merma aceptable sería desde el 2% hasta el 30% del valor del inventario. La realidad es que la única merma aceptable es del 0%: aunque se trate de una utopía el conseguirlo, nuestro objetivo siempre debe estar orientado hacia el estándar más alto y no ser indulgentes con la obtención de nuestras utilidades. Para su control se recomiendan las siguientes acciones:

- Se llevará un control de todas las mermas que haya por departamento en el formato correspondiente, anotando el motivo de la merma.

- Semanalmente se llevara a cabo la revisión de las mermas con el jefe de

- departamento, firmando la revisión (formato) y siendo verificada por la gerencia.

- Las mermas generadas por el mal manejo de mercancía o por mal uso de productos deberán ser registradas en un reporte de incidencias para tomar las decisiones pertinentes en cada caso.

- Las mermas producidas por circunstancias propias del producto ajenas a la operación se registrarán en un reporte de incidencias y se notificará al proveedor, tratando de llegar a un acuerdo para el cambio físico de dicha mercancía.

- Se llevará un listado de mermas con el costo de cada producto mermado el cual será revisado semanalmente con la gerencia para tomar las decisiones pertinentes.

- Se atacarán inmediatamente las mermas producidas por errores del personal, teniendo como prioridad las de mercancías caras y las que se tengan como reincidencias en varios departamentos según el formato de control.

MANUAL DE NORMAS Y PROCEDIMIENTOS

Procedimientos de almacén

1. Una vez recibida la mercancía se procederá a ponerla en el lugar asignado para ella en el almacén.

2. Se ingresará en el sistema toda la mercancía recibida en el almacén.

3. Se revisará constantemente el acomodo de la mercancía para prevenir accidentes y deterioro del producto.

4. Semanalmente se hará un conteo selectivo de mercancía para verificar que todo esté en orden (checar la mercancía que más se utiliza).

5. Se hará un inventario físico semanal del almacén cotejándolo con el que tenemos en sistema.

6. Se revisarán semanalmente las caducidades de los productos dándole prioridad y salida a los de más cercana caducidad.

7. Se harán conteos diarios de la mercancía más cara para llevar un control de esta. (artículos o productos hijos).

8. Las salidas de almacén a los diferentes departamentos se deberán realizar mediante el formato correspondiente y ser firmado por el encargado de almacén y por la persona que realiza el pedido de mercancías.

9. Toda salida de mercancía hacia los demás departamentos deberá ser registrada en el sistema, esto es darle salida de almacén y entrada en el departamento al que se haya hecho la transferencia.

Procedimientos de recibo

1. El recibo de la mercancía debe ser minucioso, es decir revisar cajas cerradas, examinar que la mercancía venga en óptimas condiciones, verificar peso de mercancía que lo requiera, mirar caducidades, etc.

2. En dado caso de que el proveedor traiga mercancía de menos o en condiciones no óptimas para el negocio se avisara a la gerencia y se devolverán esos productos, además que se levantara un acta de incidencia si así se requiere.

3. Revisar facturas de mercancía recibida para cotejar que lo que se recibe físicamente es lo que dice la factura y, en dado caso de haber un error, tachar y corregir en el documento la cantidad errónea.

4. La revisión de facturas se hará en el momento de recibir la mercancía (o de acuerdo con la política interna de la empresa), circulando las cantidades de producto correcto y tachando y corrigiendo las que no.

5. Llevar un control en el formato de recibo de las mercancías que se reciben por proveedor, al final del recibo solicitar firma de la persona representante del proveedor o del mismo en dado caso que sea el que surta el producto.

8. Toda la mercancía recibida debe ser colocada en su lugar correcto en el almacén y ser capturada en sistema.

Formatos de control de inventarios

Los siguientes formatos de control, pueden ser usados libremente para el control de nuestro inventario.

- Control de entradas

2. Control de mermas

DOCUMENTOS ADMINISTRATIVOS

2.- Función de comunicación. Los documentos administrativos sirven como medio de comunicación de los actos de la Administración. Dicha comunicación es tanto interna - entre las unidades que componen la organización administrativa - como externa - de la Administración con los ciudadanos y con otras organizaciones.

2.- Función de comunicación. Los documentos administrativos sirven como medio de comunicación de los actos de la Administración. Dicha comunicación es tanto interna - entre las unidades que componen la organización administrativa - como externa - de la Administración con los ciudadanos y con otras organizaciones.

UTILIZACIÓN DE TECNOLOGÍA DE CÓDIGOS DE BARRA

La actividad administrativa se distingue por su carácter documental, es decir, por reflejarse en documentos que constituyen el testimonio de la mencionada actividad. Los documentos administrativos son el soporte en el que se materializan los distintos actos de la Administración Pública, la forma externa de dichos actos.

FUNCIONES

Son dos las funciones primordiales que cumplen los documentos administrativos:

1.- Función de constancia. El documento asegura la pervivencia de las actuaciones administrativas al constituirse en su soporte material. Se garantiza así la conservación de los actos y la posibilidad de demostrar su existencia, sus efectos y sus posibles errores o vicios, así como el derecho de los ciudadanos a acceder a los mismos.

2.- Función de comunicación. Los documentos administrativos sirven como medio de comunicación de los actos de la Administración. Dicha comunicación es tanto interna - entre las unidades que componen la organización administrativa - como externa - de la Administración con los ciudadanos y con otras organizaciones.

2.- Función de comunicación. Los documentos administrativos sirven como medio de comunicación de los actos de la Administración. Dicha comunicación es tanto interna - entre las unidades que componen la organización administrativa - como externa - de la Administración con los ciudadanos y con otras organizaciones.

¿Qué es REQUISICIÓN DE COMPRA??

Un documento que es utilizado por una empresa internamente, que autoriza la compra de los productos y materiales que necesita la empresa. Estos son los documentos que se utilizan para realizar el seguimiento del movimiento de materiales y el inventario antes de que se envíe al comprador.

SOLICITUD DE COTIZACIÓN

La solicitud de cotización es una petición realizada por una empresa o un particular, dirigida a un fabricante, comercio o prestador de servicios, sobre los costos de un producto o servicio, para evaluar posibles compras, aunque también puede usarse para comparar precios con otros proveedores. En una solicitud de cotización se piden además de los precios, las especificaciones del producto, marca, una breve descripción, formas de pago, términos de entrega, precio por unidad, precio total de los productos.

Se puede hacer en forma de carta de cotización; sin embargo, muchas empresas tienen sus propios formatos, similares a las notas de pedido, con la pertinente variación en los datos a asentar en la misma.

Algunos datos en común en algunos formatos de solicitudes de cotización:

- Nombre y datos del solicitante

- Nombre de la empresa a la que se le hace la solicitud

- Datos del producto o servicio

- Número de unidades

- Formas de pago

- Tiempos de entrega

COTIZACIÓN

Como cotización, en el área de Contabilidad, es también conocido un tipo de documento, de carácter eminentemente informativo, que establece el precio de un bien o servicio, generalmente empleado para gestionar las negociaciones de compra, así como para consideraciones de carácter presupuestario.

Aquel documento o información que el departamento de compras usa en una negociación. Es un documento informativo que no genera registro contable. Cotización son la acción y efecto de cotizar (poner precio a algo, estimar a alguien o algo en relación con un fin, pagar una cuota). El término suele utilizarse para nombrar al documento que informa y establece el valor de productos o servicios.

ORDEN DE COMPRA

Una orden de compra es una solicitud escrita a un proveedor, por determinados artículos a un precio convenido. La solicitud también especifica los términos de pago y de entrega. La orden de compra es una autorización al proveedor para entregar los artículos y presentar una factura. Cuando el proveedor acepta la orden de compra se configura un contrato de compra vinculante.

Todos los artículos comprados por una compañía deben acompañarse de las órdenes de compra, que se enumeran en serie con el fin de suministrar control sobre su uso.

Por lo general se incluyen los siguientes aspectos en una orden de compra:

- Nombre impreso y dirección de la compañía que hace el pedido

- Número de orden de compra

- Nombre y dirección del proveedor

- Fecha del pedido y fecha de entrega requerida

- Términos de entrega y de pago

- Cantidad de artículos solicitados

- Número de catálogo

- Descripción

- Precio unitario y total

- Costo de envío, de manejo, de seguro y relacionados.

- Costo total de la orden

- Firma autorizada

El original se envía al proveedor y las copias usualmente van al departamento de contabilidad para ser registrados en la cuenta por pagar y otra copia para el departamento de compras.

REMISIÓN

Es un documento que normalmente se adjunta a un material que se va a entregar. Usualmente tiene aspecto de factura, y en él se describe la relación de los materiales o servicios que se van a entregar o efectuar. Sirve como un comprobante de la recepción de dichos materiales y servicios.

En ocasiones ya incluye el importe y un pagaré, así como los datos de facturación y de la dirección y persona donde se recibirán.

Su función es permitir al comprador la confrontación de la mercancía reciba con la solicitada en el pedido. Este documento solo es informativo y contiene:

1.Membrete

2.Nombre del documento: Remisión

3.Número consecutivo

4.Datos del transportador

5.Nombre y dirección del comprador

6.Datos de la mercancía

7.Observaciones

8.Firmas de quien despacha, Transporta y recibe.

Una factura es un documento que diligenciado debidamente goza de valor probatorio y constituye título valor para su emisor o poseedor en caso de endoso.

Una factura es un documento que refleja, que hace constar la adquisición y entrega de un bien o servicio, en el cual se específica la fecha de la operación, el nombre de la partes que intervinieron en el negocio, la descripción del producto o servicio objeto del negocio, el valor del negocio, la forma de pago entre otros conceptos.

Sobre la factura dice el artículo 773 del código de comercio colombiano:

Factura es un título valor que el vendedor o prestador del servicio podrá librar y entregar o remitir al comprador o beneficiario del servicio. (…)

Vemos que el código de comercio nuestro define la factura como un título valor, título valor que legitima el valor derecho literal y autónomo en el contenido, de modo que en caso de que el beneficiario de dicho título valor [factura] no reciba a satisfacción lo allí contenido puede exigirlo judicialmente por cuanto el documento respectivo presta mérito ejecutivo.

Se debe aclarar eso sí, que la factura para que tenga la naturaleza de título valor debe cumplir con todos los requisitos que el código de comercio considera para ello.

Igualmente la factura debe cumplir determinados requisitos para que tengan valor desde el punto de vista tributario, requisitos que están contemplados en el artículo 617 del estatuto tributario.

Requisitos de la factura

Para que una factura sea legalmente valida, y que pueda constituir un titulo valor, debe contener como mínimo los siguientes requisitos:

Código de comercio, Art. 774.

Requisitos de la factura. La factura deberá reunir, además de los requisitos señalados en los artículos 621 del presente Código, y 617 del Estatuto Tributario Nacional o las normas que los modifiquen, adicionen o sustituyan, los siguientes:

1. La fecha de vencimiento, sin perjuicio de lo dispuesto en el artículo 673. En ausencia de mención expresa en la factura de la fecha de vencimiento, se entenderá que debe ser pagada dentro de los treinta días calendario siguientes a la emisión.

2. La fecha de recibo de la factura, con indicación del nombre, o identificación o firma de quien sea el encargado de recibirla según lo establecido en la presente ley.

3. El emisor vendedor o prestador del servicio, deberá dejar constancia en el original de la factura, del estado de pago del precio o remuneración y las condiciones del pago si fuere el caso. A la misma obligación están sujetos los terceros a quienes se haya transferido la factura.

No tendrá el carácter de título valor la factura que no cumpla con la totalidad de los requisitos legales señalados en el presente artículo. Sin embargo, la omisión de cualquiera de estos requisitos, no afectará la validez del negocio jurídico que dio origen a la factura.

En todo caso, todo comprador o beneficiario del servicio tiene derecho a exigir del vendedor o prestador del servicio la formación y entrega de una factura que corresponda al negocio causal con indicación del precio y de su pago total o de la parte que hubiere sido cancelada.

La omisión de requisitos adicionales que establezcan normas distintas a las señaladas en el presente artículo, no afectará la calidad de título valor de las facturas.

Para efectos tributarios, la factura debe contener mínimo los requisitos contemplados en el artículo 617 del estatuto tributario:

Requisitos de la factura de venta. Para efectos tributarios, la expedición de factura a que se refiere el artículo 615 consiste en entregar el original de la misma, con el lleno de los siguientes requisitos:

a. Estar denominada expresamente como factura de venta.

b. Apellidos y nombre o razón y NIT del vendedor o de quien presta el servicio.

c. Apellidos y nombre o razón social y NIT del adquirente de los bienes o servicios, junto con la discriminación del IVA pagado.

d. Llevar un número que corresponda a un sistema de numeración consecutiva de facturas de venta.

e. Fecha de su expedición.

f. Descripción específica o genérica de los artículos vendidos o servicios prestados.

g. Valor total de la operación.

h. El nombre o razón social y el NIT del impresor de la factura.

i. Indicar la calidad de retenedor del impuesto sobre las ventas.

j. <Literal inexequible>

NOTA DE ENTRADA

La Nota de Entrada es un documento contable que registra las entradas de los

productos al inventario; se utiliza cuando la empresa recibe en forma parcial o total la mercancía solicitada a un Proveedor, para luego realizar la correspondiente Factura de Compra.

Este documento alimenta el inventario en cantidades, se valorizarán o no de acuerdo al tipo de costeo que se esté utilizando.

Documentar el ingreso de un bien o insumo

al almacén de la dependencia.

1. NOMBRE DE LA DEPENDENCIA CORRESPONDIENTE.

2. NOMBRE O RAZÓN SOCIAL DEL PROVEEDOR.

3. DOMICILIO DEL PROVEEDOR.

4. FECHA DE INGRESO DE LOS BIENES O INSUMOS AL ALMACÉN.

5. NUMERO CONSECUTIVO QUE SE MANEJE PARA EL CONTROL DE ENTRADAS DE BIENES O INSUMOS AL ALMACÉN.

6. NUMERO DE PEDIDO CORRESPONDIENTE.

7. NUMERO DE MODIFICACIÓN AL PEDIDO, EN SU CASO.

8. NUMERO DE LA REQUISICIÓN U ORDEN DE COMPRA QUE DIO ORIGEN AL PEDIDO.

9. NUMERO DE LA FACTURA QUE AMPARA LOS BIENES E INSUMOS RECIBIDOS EN EL ALMACÉN.

10. NUMERO DE LA REMISIÓN QUE AMPARA LOS BIENES E INSUMOS RECIBIDOS EN EL ALMACÉN.

11. NUMERO DE CODIFICACIÓN ASIGNADO POR LA DEPENDENCIA A UN BIEN O INSUMO DEL ALMACÉN.

12. NOMBRE Y LAS ESPECIFICACIONES DEL BIEN O INSUMO.

13. NUMERO DE BIENES O INSUMOS QUE INGRESARON AL ALMACÉN.

14. UNIDAD DE MEDIDA DEL BIEN O INSUMO.

15. PRECIO UNITARIO DEL BIEN O INSUMO.

16. IMPORTE DE LOS BIENES O INSUMOS.

17. NOMBRE, CARGO Y FIRMA DE LA PERSONA QUE RECIBIÓ EN EL ALMACÉN LOS BIENES O INSUMOS.

18. IMPORTE TOTAL DE LOS BIENES O INSUMOS RECIBIDOS.

UTILIZACIÓN DE TECNOLOGÍA DE CÓDIGOS DE BARRA

El código de inventario permite identificar las características de un producto, este se muestra en la etiqueta del mismo y se compone de los siguientes elementos:

El código de barras es una tecnología de rápido crecimiento, que esta revolucionando los puntos de venta(POS) y la forma en que se recolecta, almacena y recupera la información. Ya sea en el supermercado, laboratorio, hospital, muelles de carga, los código de barras se han convertido en una parte integral del proceso de recolección de datos. Nuestra empresa proporciona a las empresas productos, sistemas y servicios para facilitarle las soluciones que necesitan.

Los productos de Punto de Venta que suministramos incluyen pero no están limitados a: terminales de captura de datos basadas en computadoras personales, impresoras de recibos, gavetas o cajones de dinero, lectores de banda magnética, teclados y otros periféricos relacionados. Los productos de código de barras que distribuimos incluyen: Lectores e impresoras de códigos de barras, Terminales de colección de datos portátiles, Redes inalambricas y otros equipos.

Como funciona un Código de Barras

Un código de barras funciona en la practica de manera similar a una linterna común - Leyendo la luz reflejada de una superficie. El proceso comienza con un dispositivo que emite un rayo de luz directa sobre un código de barras. El dispositivo contiene un pequeño sensor que detecta la luz reflejada y la convierte en energía eléctrica. El resultado, es una señal eléctrica que puede ser interpretada y convertida en datos.

Los códigos de barras se miden en proporción a la barra mas delgada y en mils, o 1/1000 de pulgada. Un código de barras de 15 mils, por ejemplo, tiene una barra delgada de 15/1000 de pulgada de ancho. Añadido a esto, se incluyen las zonas silenciosas o espacios en blanco, a ambos lados del símbolo, para garantizar la lectura de código de barras.

Ventajas de los Códigos de Barras

El código de barras ha sido creado para identificar objetos y facilitar el ingreso de información, eliminando la posibilidad de error en la captura.

Algunas de sus ventajas de código de barras sobre otros procedimientos de colección de datos son:

- Se imprime a bajos costos.

- Permite porcentajes muy bajos de error

- Rapidez en la captura de datos

- Los equipos de lectura e impresión de código de barras son flexibles y fáciles de conectar e instalar.

Beneficios del Código de Barras

El código de barras es el mejor sistema de colección de datos mediante

Identificación automática, y presenta muchos beneficios, entre ellos:

- Virtualmente no hay retrasos desde que se lee la información hasta que puede ser usada.

- Se mejora la exactitud de los datos, hay una mayor precisión de la información.

- Se tienen costos fijos de labor más bajos

- Se puede tener un mejor control de calidad, mejor servicio al cliente.

- Se pueden contar con nuevas categorías de información.

- Se mejora la competitividad.

- Se reducen los errores.

- Se capturan los datos rápidamente

- Se mejora el control de las entradas y salidas

- Precisión y contabilidad en la información, por la reducción de errores.

- Eficiencia, debido a la rapidez de la captura de datos.

El incremento de la velocidad y exactitud en la toma de datos, nos lleva a reducir errores, nos lleva a un ahorro de tiempo y dinero.

INVENTARIO Y CONTROL DE LA PROPIEDAD, PLANTA Y EQUIPO.

Hoy en día resulta sumamente importante que todas la empresas sin importar si son industriales, comerciales o de servicio tienen que establecer mecanismos de control para verificar la existencia real del activo fijo y que dichos datos podamos verificarlos o cotejarlos con el aspecto contable en cualquier momento o periodo con la satisfacción de que todo está en orden y al día.

Esto aunque parezca sencillo y práctico, es un dolor de cabeza para muchas empresas que han optado por el descuido, el dejar las cosas para última hora o bien por no seguir el debido proceso para el control de las entradas, salidas y del control diario que requieren ciertos activos fijos de acuerdo a su rol dentro de la actividad económica de la empresa.

Esto aunque parezca sencillo y práctico, es un dolor de cabeza para muchas empresas que han optado por el descuido, el dejar las cosas para última hora o bien por no seguir el debido proceso para el control de las entradas, salidas y del control diario que requieren ciertos activos fijos de acuerdo a su rol dentro de la actividad económica de la empresa.Si bien en cierto que podemos accesar a un programa de activo fijo, lo cual sería una excelente opción si tomamos en cuenta la disponibilidad que tenga la empresa para ese tipo de desembolsos, eso sí, en caso de que la empresa quisiera ahorrarse algunos dólares, o bien somos una pequeña empresa de emprendedores podemos optar por la siguiente alternativa.

Como establecer guías de acción para un buen control del inventario de activo fijo?

En ese sentido es conveniente que cada empresa establezca un sistema de captación y control de activo fijo. Dentro de los objetivos principales del sistema tenemos:

Inventariar de forma periódica los bienes de la propiedad planta y equipo.

1. Codificar o etiquetar los activos fijos.

2. Controlar las entradas y salidas del activo fijo

3. Preservar en forma directa el mantenimiento de algunos bienes muebles e inmuebles.

QUIENES INTERVIENEN EN EL INVENTARIO Y CONTROL DEL ACTIVO FIJO.

A. Jefes o encargados de las dependencias o unidades productivas

B. Personal del departamento de Contabilidad

C. Personal del departamento de Auditoría Interna

FUNCIONES

• Jefes o encargados

Corresponde a ellos señalar y difundir las políticas y procedimientos para el control y captación del activo fijo. Proporcionar las facilidades necesarias para que en coordinación con el personal encargado del inventario de activo fijo se realice el levantamiento y la revisión periódica.

• Departamento de Contabilidad

Corresponde a este departamento proporcionar los datos relativos a las adquisiciones, costos, responsables de todos los bienes, así como también coordinar en las fechas indicadas el levantamiento de los inventarios de activos fijos. Promover el alta y baja de los activo fijos, de acuerdo a las necesidades o requerimientos de las unidades productivas u operativas y generar entre todo el personal la cultura empresarial de la entrega – recepción y por supuesto mantener actualizado el sistema.

• Departamento de Auditoria

Corresponde a este departamento verificar que el inventario sea realizado de acuerdo a la normativa vigente e informar de cualquier anomalía durante el desarrollo del mismo. En caso de pérdidas o deterioros, realizar las acciones necesarias para su recuperación o bien determinar responsabilidades, siguiendo el debido proceso.

ESTRUCTURA DEL SISTEMA

1) Realizar inventario.

2) Cotejo.

3) Revisión.

4) Procesamiento de datos.

5) Emisión de resguardos y etiquetas.

6) Pegado de etiquetas.

7) Archivo

Realizar el inventario.

Este consiste básicamente en la localización y toma de los datos del bien, asignándole a cada uno un número fijo e intransferible para su respectivo control. Dicho inventario lo practica el personal de contabilidad asignado para tal efecto, el de auditoría y los jefes o encargados de los departamentos o unidades productivas.

Cotejo.

Esto consiste en poder comparar los datos registrados contra los bienes en existencia.

Revisión.

Consiste en corregir y completar la información desarrollada en el inventario.

Procesamiento de datos.

Consiste en capturar en el sistema de inventarios la información recolectada por el personal designado en las fichas recolectoras y emitir listado de activos ya depurados.

Emisión de resguardos y etiquetas.

El sistema emite los resguardos de los activos correspondientes a la Propiedad, Planta y Equipo, inventariados con todos los datos que a estos describen. Emitiéndose también la etiqueta de código de barras con el numero de inventario.

Pegado de etiquetas.

El personal designado, vuelve al lugar donde recolecto la información del bien y le adhiere la etiqueta en un lugar visible para su fácil visualización.

Archivo.

El departamento de Contabilidad quien es la encargado de efectuar el inventario, archiva el resguardo original, acompañado de su correspondiente ficha de captación, entregando una copia al encargado del departamento y otra al departamento de auditoría.

NORMAS PARA EFECTUAR EL INVENTARIO DE ACTIVO FIJO.

Para efectos del inventario de activo fijo, todas las dependencias, secciones o departamentos serán incluidos en su totalidad, para que dicha gestión sea incluyente, responsable y en especial que sea fiable.

ETIQUETADO.

Esta operación se realiza por medio de etiquetas de código de barras en el cual se le asigna un número de identificación del bien. Esta etiqueta se adhiere al bien.

FORMAS DE ETIQUETADO.

Este proceso está en función de la filosofía de la empresa, aunque una aproximación podría ser la siguiente:

No hay comentarios.:

Publicar un comentario